动力电池成本占到新能源汽车的40%、50%、60%,不断提价,电池成本占到一部车的60%,那我现在不是在给宁德时代打工吗?” 2022年,在一个论坛上, 广汽集团高层这样吐槽。这样看起来,似乎新能源汽车想赚钱非常难。

但特斯拉2022年财报发布后,笔者发现并非如此。报告显示,特斯拉全年营业收入814.62亿美元,同比增长51.35%,GAAP净利润同比翻倍,达到了126亿美元,全年营业利润率为16.8%,毛利率更是达到了28.5%。

以致于2月初的时候,威马汽车首席数据官(CDO)梅松林在微博上感慨道:“特斯拉单台车净利润是大众的十倍,这赚钱能力还有谁。特斯拉给传统汽车行业打了个样,汽车可以像高科技产品一样有高利润。只要特斯拉还想降价,随时都可以,降价空间还很大。”

实际上特斯拉也是这么做的。

进入2023年,特斯拉宣布国产车型大幅降价,Model 3起售价调整至22.99万元,Model Y起售价调整至25.99万元,创下历史新低。而且不止是中国市场,特斯拉在北美、欧洲等市场也进行了不同程度的价格下调。

马斯克表示,1月份全球大降价后,订单量达到了产量的2倍,史上最强劲。2023年,特斯拉生产目标为180万-200万辆,期望同比增长37%-50%。

而特斯拉之所以能任性的降价收割订单,一个核心优势便是成本。当然这一点几乎所有的车企都清楚,但他们想要做到却很难。

▍规模效应带来的连锁反应

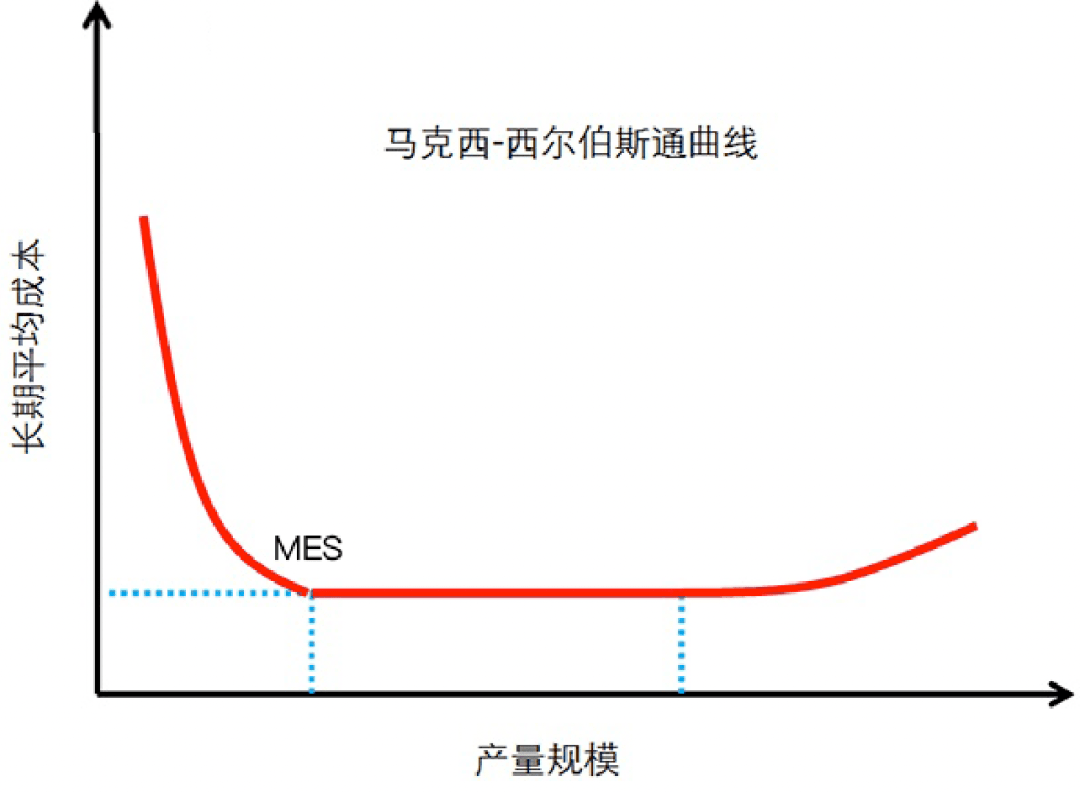

特斯拉的单车毛利率之所以高,人们首先想到的原因是规模效应。这里我们先了解一个专业术语——最小有效规模。

马克西-西尔伯斯通在研究了60年代英国的汽车产业后,提出了最小有效规模的概念和曲线,用以描述汽车工业发展过程中的规模经济问题。最小有效规模,是指企业的平均成本逐渐减少至最低点时所对应的企业最小规模。

根据“马克西-西尔伯斯通”曲线,随着年产量的爬坡, 单一车型的平均成本会大幅下降,之后下降幅度趋缓,接着将达到最小有效规模MES临界点。

根据“马克西-西尔伯斯通”曲线及国外的相关经验:当小轿车产量由1千辆增加到5万辆时,单车成本将下降40%;由10万辆增加到20万辆,单车成本将下降10%;由20万辆增加到40万辆,成本将下降5%。一条发动机生产线的最小有效规模是50万台,冲压设备生产线是100万套,轿车的规模产量为40万辆,轻型车为6万辆,卡车为15万辆。

在达到最小有效规模前,随着产量的增加,成本下降幅度会迅速加大。电动汽车的生产过程中,固定资本占的比重大,这也使得产量对单车成本的变化极为敏感。

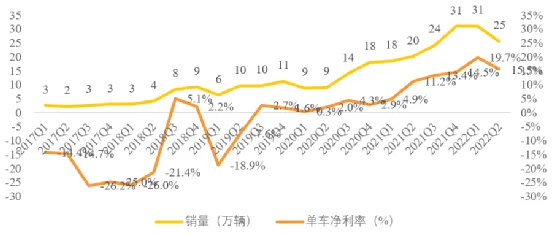

于是,当特斯拉的季度销量达到10万辆、20万辆、30万辆时,规模效应的优势就出来了,单车成本快速走低,单车利率也实现了跃升。

结合以往数据可以看到,特斯拉的季度销量低于5万辆时,单车净利率为负;季度销量从5万辆增长至10万辆时,特斯拉的单车净利率逐渐开始由负转正;突破20万辆时,净利率实现了从5%到10%的跨越;而当季度销量突破30万辆后,单车净利率随销量持续增长,从14.5%飙升到了19.7%。

这种规模效应体现在供应商端,是更高的议价能力。

同样是零部件供应需求,由于特斯拉采购量更大,能拿到的价格就会更有优势。就像买菜一样,买1斤要4块钱,但买3斤可能只需10块钱。在131万辆的年销量面前,显然特斯拉在供应商面前有足够的底气。

以电池为例,数据显示,特斯拉在美国市场的电池电芯成本为每千瓦时142美元,通用汽车的成本为每千瓦时169美元,而整个电动车产业的平均值为每千瓦时186美元。与产业均值相比,特斯拉电芯成本低了23.7%。

规模效应的另一好处,是品牌价值的提升。

消费市场有一个例子很有代表性,在燃油车时代,你很难想象汽车主机厂会在品牌层面集体涨价,然而特斯拉可以。近两年受供应链变动影响,造车成本有所上升,特斯拉便曾通过全系涨价来保持利润率水平。在此之前,这种操作在其他车企看来就是作死,但特斯拉就这么做了,而且后来还能被消费者接受,其背后的深层原因无非是对其品牌价值、产品价值的认可。

再看中国市场的蔚小理,销量没有完成2022年年初制定的KPI,毛利率一直在低位徘徊,仍然处于卖一辆亏一辆的状态,这种背景下,规模效应几乎无从谈起,自然也在成本方面处于优势。

▍供应链本土化的双赢局面

在新能源汽车领域,特斯拉只有一个,但特斯拉背后的供应商却成百上千。

加入特斯拉供应链,意味着供应商能拿到巨额订单。而成为特斯拉的供应商,对于不少零部件企业来说, 是业界认可的金字招牌,可以提高它与其他汽车企业的议价能力。

从这方面也可以看出特斯拉的品牌附加值。

有了这一环,为了进入特斯拉供应链,有些供应商给到的报价就会极低。

更关键的是,供应商本土化本身便拉低了特斯拉的单车成本。 供应链高度本土化,意味着上海超级工厂在材料生产成本、材料运输成本、关税成本等方面,都大幅下降。

2022年特斯拉上海超级工厂第100万辆整车下线时,特斯拉曾表示上海工厂供应链本地化率已经超过了95%,电池、整车冲压模具、车身钣件、内饰、电子设备等供应商基本都来自本土品牌,这一数字在2019年年底时还只有40%左右。

20万元价位的新能源汽车市场,本就没有太多故事和情怀可讲,更低的价格、更高的配置、更长的续航才是消费者最看重的因素。特斯拉利用其成本优势,一次次举起“屠刀”,价格一降再降,正在将多数新势力企业一步步逼入墙角。

▍“高研发高回报” 自研技术所带来的成本缩减

特斯拉的先进技术、在制造环节的创新,也是单车成本更低的关键因素。

圈内都知道,特斯拉在技术研发、整车制造创新方面的投入一向是比较豪放的,单车研发费用约为行业平均水平的3倍。

2020年的一项数据显示,当年特斯拉在研发上的单车平均支出比其他车企都高,单车研发费用2984美元,一台在北美售价4万美元的特斯拉,近8%的费用都用在了研发上。

同期,福特的单车研发费用为1186美元,丰田1063美元,通用878美元,克莱斯勒784美元,特斯拉几乎是行业平均单车研发费用1000美元的近3倍。

研发上的高投入,带来了非常直接的回报,使得特斯拉的制造和运营成本远低于行业水平。

比如在芯片方面,特斯拉采用自主设计的车用芯片,较对外采购成本低很多,并且还减少了对供应商的依赖。同时,特斯拉做的许多定制化功能,并不需要考虑芯片通用性,这使得成本进一步下降。

又比如圈内所熟知的一体化压铸技术。

特斯拉上海超级工厂,一台重达410吨的巨型机器“轰隆”一声响,原来由70多个零件冲压、焊接而成的Model Y后车架,在不到2分钟内便被一体压铸成型。

压铸机器,特斯拉使用了拥有自身技术专利的6000吨锁模力大型压铸机,通过动力挤压将液态金属挤压入磨具,冷却后形成零部件,一体成型一步到位。其实这项工艺很早前就有,特斯拉的创新性在于,将一体压铸的应用范围从小部件,拓展到了大体积结构件。

好处显而易见,Model Y后车架变成了一个整体,制造时间从1-2小时缩短至45秒-2分钟,制造过程减少了300台机器人,同时缩短了生产线,节省了30%的占地面积。

车辆减重10%和15%,可以分别减少6.3%和9.5%的能量损耗,相应地,一体化压铸技术加持下的车体总成,重量能降低30%,新技术所带来的节能效果相当可观。

工厂劳动力上,主流汽车工厂焊装车间一般需要配200-300名工人,一体式压铸车间只需要20-30名,特斯拉称一体化压铸技术给Model Y节省了约20%的制造成本。

未来特斯拉还计划将前车架&座舱、地板&电池壳也采用一体化压铸工艺,如果这些全部实现,就能代替原本370多个零部件的冲压焊接,整车减重10%,续航提升14%。

高投入高回报,技术上的优势,帮助特斯拉在竞争中,始终掌握着自己的“命门”。

▍4680电池革命

纯电动汽车的瓶颈在哪儿?当然是动力电池。特斯拉给出的下一代解决方案是4680电池。这种电池直径为46毫米,高度80毫米,因此得名。2020年9月,4680电池一经发布就震惊了整个行业。

相比于现今的2170电池,4680电池的容量是它的5倍,输出功率提升了6倍,成本下降了56%。特斯拉介绍,4680电池采用高镍正极+硅碳负极材料,以及无极耳技术,能量密度达300Wh/kg,搭载4680电池的电动汽车续航里程可以提高16%。

好消息是,近来特斯拉在社交平台表示,4680大型圆柱电池的量产取得了重大突破,加州弗里蒙特工厂已经生产了86.8万颗大圆柱型电芯,能够满足1000辆Model Y装车。2023年,4680电池或将迎来批量化生产装机。

特斯拉的长期目标,是让内部生产的电池远远超过10亿千瓦时,并继续使用其他电池供应商。据了解,松下版4680电池将于今年3月投产,LG版4680电池将于今年下半年投产。

未来,除了Model3,特斯拉全部车型都会采用或部分采用4680,尤其是高性能版、长续航版、Cybertruck和Semi。预计2025年特斯拉4680车型销量有望达到121万辆,对应电池装机量约178GWh,到时车辆渗透率接近30%,2022-2025年特斯拉4680装机量的复合增速高达186%。

写在最后:

总体来看,特斯拉目前所具备的优势是综合性的,单车成本低只是直观结果,原因则是特斯拉的规模优势、技术壁垒、大笔研发,行业先行者的优势+持续的技术创新,让特斯拉有了品牌溢价,降价后的低价策略也能使其实现了更大的规模效应,再度反哺研发与技术,开始了良性循环。

当然,具备类似规模、技术和研发优势的还有中国品牌比亚迪,所以便有了“绝代双雄”的新能源市场头部格局。