1956年7月13日,中国第一辆国产解放牌汽车开下了总装配线,它的诞生标志着中国结束了不能制造汽车的历史。

历时六十八年,站在2024年的起点,中国汽车在国际市场的地位迎来了巨大变化,中国汽车工业即将进入新的历史时期。

海关总署公布的最新数据显示,2023年我国汽车出口量为522.1万辆,同比增长57.4%。其中,2023年全年出口电动汽车177.3万辆,增加67.1%,平均每出口3辆汽车就有1辆是电动汽车。

早在2022年,中国就超越德国成为世界第二大汽车出口国,仅次于日本。而根据日本汽车工业会最新预测,日本汽车2023年全年出口量预计在430万辆左右,低于中国汽车出口数据。

这意味着,中国将正式跃升为世界第一大汽车出口国。

长久以来,都是美日德车企向我国出口,而如今局面逆转,民间合资“信仰”崩塌,究其根本是我国汽车产业发展迅速,是新能源汽车技术引领全球的不争事实。

有趣的是,一直以来无论是国内还是国外,中国新能源汽车技术在宣传面上,往往以新势力车企较为突出。但无论数据侧,还是各层面的实力来看,中国汽车出口的主力军并非喜爱“吆喝”的新势力们,反而是那些曾被吐槽“跟不上时代”的传统车企。

传统车企扛大旗

毫无疑问,真正扛起中国汽车出口大旗的,还是传统车企,或者说是老一辈车企。

作为自主品牌出海的领头羊,上汽乘用车的出口成绩一直都很亮眼。2023年海外销量达120.8万辆,其中MG4 EV在欧洲销量突破10万辆大关,成为了紧凑型纯电动车销量冠军。

排名第二的是被誉为车界“理工男”的奇瑞,2023年奇瑞集团销量为188.13万辆,同比增长52.6%,其中汽车出口量为93.71万辆,同比增长101.1%。出口量占总销量比重已接近一半。

还有长城、长安和吉利,在出口数据上同样表现亮眼。

2023年长城汽车海外累计销售31.6万辆,同比增长82.48%,创历史新高;长安汽车在2023年海外销达到了23.63万辆;吉利全年累计出口销量达到274101辆,同比增长超38%。

出口量的极速增长,让中国汽车产业在全球的版图也不断扩大。

2023年,我国汽车出口量前十的国家分别是俄罗斯、墨西哥、比利时、澳大利亚、沙特阿拉伯、英国、菲律宾、泰国、阿联酋和西班牙。

其中,我国对俄罗斯的出口量同比增长5倍,2023年有6个中国汽车品牌进入俄罗斯销量前十名。

大国汽车出海,并不仅仅局限于整车出口。 过去的一年里,中国传统车企们海外市场的布局也进入了快车道。

海外收购、投资并购、海外建厂步伐,注重本地化生产、运营能力建设,车企们已经由单纯的“出口贸易”向“海外经营”转型,朝着全球化发展更进一步。

2023年10月,比亚迪的首个海外合资工厂已经选在了乌兹别克斯坦。并且,比亚迪还在法国、西班牙、德国等欧洲国家寻求建立整车工厂的可能性。此外,长城海外工厂已经遍及泰国,马来西亚,巴西,俄罗斯,巴基斯坦等国,并其基本上都已经投产了。

奇瑞在阿根廷投资4亿美元建厂;江淮投资14.52亿元与墨西哥当地合作伙伴合资工厂;上汽集团透露正计划在欧洲地区建立整车工厂......

传统车企们密集出海、实力出海,不只是为自己找寻第二增长曲线,随着体系能力的逐渐建设,他们也在加速提升全球对中国汽车产业的认知。

新势力紧随其后

虽然大部分新势力车企们没有公布2023年的海外整体销量,但从部分地区的销量来看,和传统车企们相比,新势力们在出口层面逊色不少。

2023年,中国品牌在德国的总销量为57730辆,整体市场份额占比2%,新能源汽车占比8.2%。其中,新势力代表车企蔚来,销量仅为1263辆。

虽然销量不够亮眼,但也情有可原,毕竟新势力车企们大多成立不久,没有传统车企们的底蕴。

如果站在这个层面,新势力们有胆量进军海外市场,反倒值得表扬。

早在2020年底,小鹏就把第一批车G3发往了挪威。次年,小鹏又将其大型电动轿车P7引入挪威市场。到2023年1月,小鹏宣布将在挪威、瑞典、丹麦、荷兰开启交付中心。

紧跟小鹏,蔚来也于2021年5月官宣出海欧洲,“第一站”同样选在了挪威,并开始向当地市场提供产品与服务。到2022年8月,蔚来在德国首都柏林举行了NIO Berlin蔚来欧洲发布会,宣布在德国、荷兰、丹麦、瑞典四国市场提供服务,开始全面进军欧洲市场。

此外,零跑汽车、哪吒汽车在海外亦动作不断,连续大批量发运出海。

除了动作的不断落地,善于营销的新势力车企们,在海外同样赚到了不错的声量。

对于中国造车新势力来说,大型国际车展一定是不可错过的机会。 据悉,2023年慕尼黑车展有将近50家中国企 业参加,约占总参展企业的7.4%,是德系品牌之外的第二大军团。

值得一提的是,这次车展上去了很多中国新势力车企,无论是相比美日德等他国车企,还是国内的传统车企,他们更像是车展主角,尽情低向世界展现了中国电动化技术和新能源汽车产品。

其中,小鹏汽车携国际版P7i、G9两款车登上慕尼黑车展,预计将在2024年进入德国市场。

零跑汽车首款全球化产品零跑C10也正式首发亮相,并且提出了与欧洲合作伙伴在电子电气架构、电池、电驱、下车体、整车制造等方面的技术输出合作模式。

几年下来,新势力们也算在欧洲扎下了根。虽然出海“版图”不够大,销量不够高,但这种自身条件限制下的稳健打法,也算合乎情理。

希望新势力们能够紧跟老大哥们的脚步,把技术提上去,再配合本身善于营销的本事,实现在海外市场的快速发展。

团结一致,深入价值

我国出口第一当然值得庆祝,但也需要保持谦逊的态度,尤其是这种成绩来得太快、太突然了。

2012年,中国汽车出口量突破百万达到105.6万辆,但此后多年出口量一直在百万辆以下波动, 一直到2021年,中国 汽车出 口量才突破200万辆 。

2022年,我国汽车企业出口又突破300万辆,达到311.1万辆,同比增长54.4%,超越德国跻身世界第二大汽车出口国。

短短三年时间,面对如此巨大的增长,车企们理应保持谨慎,多参考他人经验,谨防昙花一现。

就中国汽车产业出海现状而言,有两点需要车企们尽快调整、落实。首当其冲的就是要学会:家里斗法涨技术,家外团结同向前。

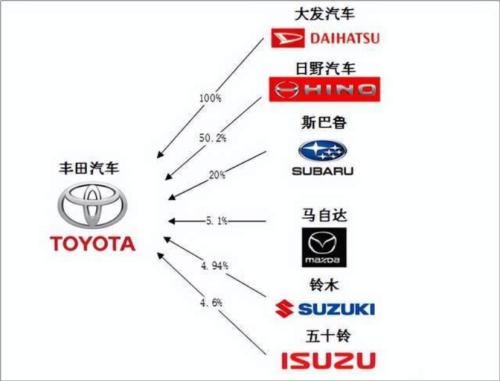

日本汽车企业的团结一致,在全球早已不是什么秘密,不论是集体进军海外市场,还是在新技术研发上,日本车企总是能够共同进退,并团结在一起。

2015 年丰田与马自达展开合作、2016年丰田100%收购大发、2018年丰田与马自达形成交叉持股、2019年丰田与铃木形成交叉持股......

如今,丰田已与多家日本车企相互持股,形成“丰田联盟”阵营,共享相关知识、降低成本、加速研发进程,不断扩大市场份额。

通过抱团、共同进退,日本汽车工业经历了一次次冲击而不倒,反而愈来愈强,这值得中国车企们学习。

其次,中国车企们需要加速深入产业价值链。

除了技术,中国车企出海的一个重要的杀手锏就是成本优势,换句话说就是物美价廉。但是打价格战并非长久之计,长此以往,不仅会损害中国车企自身的经营效益,还容易让很多海外市场降低对中国品牌的好感和欢迎度。

中国摩托车出海就是一个很好的案例。 上世纪九十年代,中国摩托车产业向东南亚发展,因为低价优势,中国摩托车不到4年时间,就占有越南 90%的市场。

但与别人恶性竞争,也与自己恶性竞争,恶意压价、降低产品质量,到2004年,中国摩托车就从越南市场、东南亚市场全面退出,从90%的占有率大降至1%。

前车之鉴,中国车企出海必须要吸取这个教训。

价格战是打开市场的钥匙,用技术价值、服务价值以及可靠的品质赢得海外消费者的信任,不断扩大品牌价值,才是实现更长久的海外经营,实现利益最大化的核心。